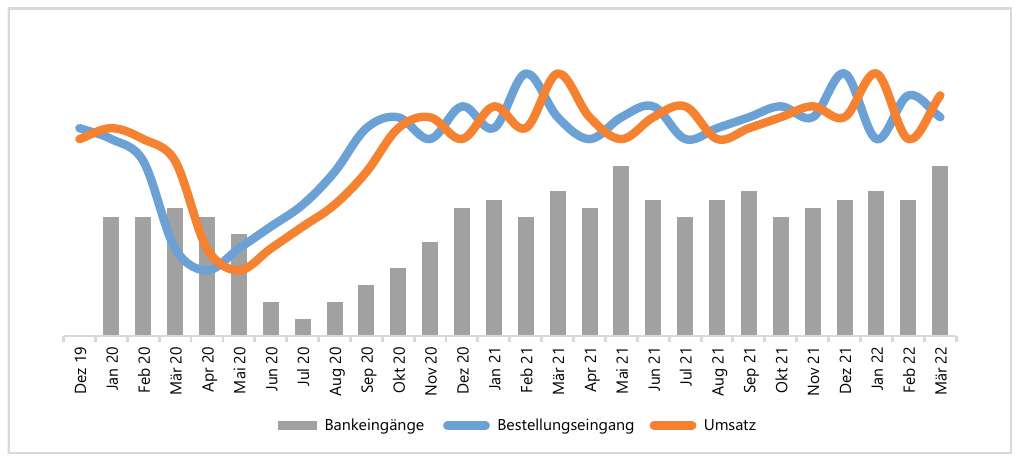

So einfach und schnell die Covid-19 Kredite bezogen werden konnten, so schwierig ist die Aufgabe, diese bei Gelegenheit oder spätestens innert fünf bis sieben Jahren zurückzuzahlen. Dabei ist die Finanz- und Liquiditätsplanung wichtig, weil sich die operativen Massnahmen und die Entwicklung der Wirtschaftslage erst mit Verzögerung in den Zahlen zeigen. Allfällige Liquiditätsengpässe frühzeitig zu sehen, ist ein Gebot der Stunde.Die Grafiken zeigen einen beispielhaften Ablauf über die Auswirkungen des Lockdowns auf die Firma. Der Bestellungseingang war bis Februar 2020 im Bereich des Vorjahres. Ab März 2020 sackte der Bestellungseingang ab, um sich dann ab Mai/Juni wieder langsam zu erholen. Zu alter Stärke findet man im 4. Quartal 2020 zurück. Die weitere Entwicklung bleibt aber volatil, d.h. die Ergebnisse bleiben nicht vollständig planbar. Die Monatsumsätze entwickeln sich parallel zu den Bestelleingängen mit leichter Verzögerung ebenfalls negativ. Die Zahlungseingänge auf dem Bankkonto laufen noch bis im Mai 2020 recht gut, und fallen mit Verzögerung dann erst auf die Sommermonate hin ab.

Aufnahme Covid-19 Kredit und Beantragung von Kurzarbeit

Die Gesellschaft hat im März aufgrund des Rückganges an Bestellungen Kurzarbeit beantragt. Im April 2020 hat sie dann schliesslich einen Covid-19-Kredit beantragt und gleich auch dem Bankkonto gutschreiben lassen. Wir sehen in der unteren Grafik, dass sich der Saldo des Bankkontos zuerst aufbaut und dann mit den Sommermonaten dramatisch zurückgeht, weil die Fixkosten hoch bleiben und nur der Personalaufwand durch die Kurzarbeitsentschädigung zum Teil gedeckt wird.

Planung ist nun das Gebot der Stunde

Da die Entwicklung der Liquidität für jede Firma aufgrund ihres Geschäftsmodells oder ihrer Branche einzigartig ist, muss in der aktuellen Phase der Finanz- und Liquiditätsplanung die nötige Aufmerksamkeit entgegengebracht werden. Das abgebildete Beispiel zeigt, dass sich die verschiedenen Rahmenbedingungen im Markt bzw. die Verzögerung zwischen Bestellungseingang und Zahlungsziel der Kunden erst mit einer Verzögerung von mehreren Monaten auswirken.

So ist eine kurzfristige Reaktion auf zurückgehende Liquidität sofort möglich. Sie wirkt sich aber erst mit Verzögerung auf den Banksaldo aus. Versuchen Sie mit einer einfachen Planrechnung ihr Geschäftsmodell abzubilden. Dabei ist es nicht entscheidend jedes Detail genau zu kennen. Die grosse Zahl ist vorab sehr wichtig. Dazu kommen auch die periodischen Zahlungen, wie z.B. die Mehrwertsteuer, immer 60 Tage nach Quartalsende. Ende 2020 bzw. anfangs 2021 sind dann auch wieder die Vorauszahlungen für die Sozialversicherungen fällig. Diese Phase ist jedes Jahr wieder ein wichtiger Planungszeitraum, um einen zusätzlichen Finanz bedarf frühzeitig zu erkennen.

Rückzahlung des Covid-19 Kredites

Die Gesellschaft hat sich selbst eine sogenannte «eiserne Reserve» als Minimalsaldo auf dem Bankkonto auferlegt. Der bezogene Covid-19-Kredit hilft mit, dass diese Reserve erst gegen Ende 2020 unterschritten wird. Der dramatische Geldabfluss über die letzten Monate konnte gestoppt werden, weil der Bestelleingang im Herbst 2020 wieder stark angezogen hat. Mit einer Verzögerung von zwei bis drei Monaten stabilisiert sich die Liquiditätslage dann zunehmend, sodass sich die Firma entschliesst, Mitte 2021 eine erste Tranche des Covid-19-Kredites zurückzuzahlen. Bis Ende 2021 stabilisiert sich die Lage weiter. Ein guter Start ins 2022 führt dann schliesslich zu einer weiteren Verbesserung, welche es der Gesellschaft erlaubt, im Frühjahr 2022 die zweite Tranche zurückzuzahlen.

Zu diesem Zeitpunkt kommt die Firma nochmals in die Nähe der selbst auferlegten eisernen Reserve auf dem Bankkonto. Das Management entschliesst sich aber aufgrund der stabilen Auftragslage, die Rückzahlung des Covid-19-Kredites zu forcieren und die Bürgschaft zurückzugeben.

Zurückgewinnen der unternehmerischen Freiheit

Mit der Bürgschaft für einen Covid-19-Kredit, ob geldmässig ausbezahlt oder nur verbürgt, gehen auch verschieden Restriktionen für die Firma einher. Unter Anderem dürfen während dieser Zeit keine Dividenden ausbezahlt werden. Dies gilt auch für den Fall, dass die Bürgschaft für den Covid-19-Kredit in Anspruch genommen wurde, das Geld aber nicht ausbezahlt wurde.

Im Weiteren dürfen auch keine Darlehen an Aktionäre gewährt werden. Ausbauinvestitionen sind auf andere Weise zu finanzieren. Neue Chancen können nur beschränkt genutzt werden. Besonders einschränkend sind diese Themen für Firmen, die in den letzten zwei bis drei Jahren übernommen wurden. Mitte April 2020 wurde die Covid-19-Verordnung 2 dahin gehend ergänzt, dass zumindest die Zinszahlungen einer Finanzierungsholding gedeckt werden dürfen. Mit einer gut geplanten Rückzahlung des Covid-19 Kredites erhalten sie zur richtigen Zeit ihre unternehmerische Handlungsfreiheit zurück.

Autoren

Thomas Keel

Betriebsökonom HWV, dipl. Wirtschaftsprüfer, Senior Partner

Keel+Partner AG, 9001 St. Gallen

Christian Zanettin

lic. oec. HSG, dipl. Wirtschaftsprüfer, Partner

Keel+Partner AG, 9001 St. Gallen