Welch ein Privileg, wenn man seine Firma familienintern an seine Kinder weitergeben darf! Für die meisten Unternehmer ist dies das mit Abstand meistgenannte Wunschszenario. Doch schon oft sind solche Nachfolgen an der internen Erbteilung gescheitert. Denn fürsorgliche Eltern wollen ja alle Kinder in der Erbfolge finanziell gleich behandeln und Streitereien vermeiden. Ein mögliches Instrument dazu ist die Finanzierungsholding mit gemischter Schenkung.

Dazu folgendes Beispiel: Robert Holzmann führt zusammen mit seiner Frau Vera und rund 30 Mitarbeitenden einen erfolgreichen Schreinerbetrieb in der Rechtsform einer Aktiengesellschaft. Ihre Tochter Lara arbeitet aktiv im elterlichen Betrieb mit und möchte einmal die Firma der Eltern übernehmen. Ihr Bruder Beat arbeitet als Bankkaufmann und hat kein Interesse daran, den Schreinerbetrieb selbst oder in Zusammenarbeit mit seiner Schwester weiterzuführen. Die Eltern planen ihre eigene Nachfolge und möchten beide Kinder erbrechtlich in etwa gleich behandeln. Der Schreinerbetrieb wurde durch einen Branchenexperten auf einen Wert von rund 600'000 Franken geschätzt. Wie sollen die beiden nun vorgehen?

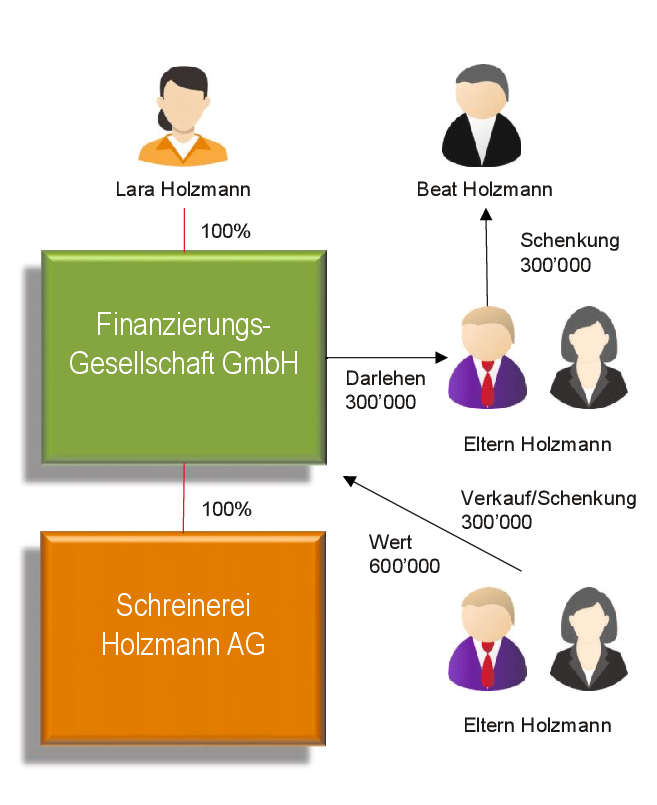

Eine mögliche Lösung ist die gemischte Schenkung: Tochter Lara gründet mit ihrem Ersparten von 20'000 Franken eine Finanzierungsholding in der Rechtsform einer GmbH (Vorteil steuerfreie Dividende), welche den Betrieb der Eltern resp. die Aktien zum Vorzugspreis von 300'000 Franken (unter Anrechnung von 300'000 Franken als Erbvorbezug) abkauft. Die Eltern lassen den Kaufpreis vorab als Darlehen gegenüber der Finanzierungsholding stehen. Voller Motivation führt Lara Holzmann den Schreinereibetrieb noch erfolgreicher als ihre Eltern. Den jährlich erwirtschafteten Reingewinn von 100'000 Franken kann die Schreinerei Holzmann AG als steuerfreie Dividende an die Finanzierungsholding ausschütten und damit das Darlehen der Eltern innert drei Jahren amortisieren. Das Geld, welches die Eltern von der Finanzierungsholding via Darlehensrückzahlung für den Verkauf der Aktien erhalten, schenken sie nun, auch im Sinne eines Erbvorbezuges, ihrem Sohn Beat. Somit ist der Betrieb an Lara übergegangen und beide Kinder haben eine Schenkung von je 300'000 Franken erhalten.

Wenn Lara die Finanzierungsholding nicht mehr benötigt, kann sie diese nach fünf Jahren steuerneutral mit dem Schreinerbetrieb fusionieren und ist dann wieder direkt an der Schreinerei Holzmann AG beteiligt, oder sie behält die Finanzierungsholding und benutzt diese als Finanzierungsgefäss für künftige Investitionen, beispielsweise in Renditeimmobilien.

Damit die Finanzierungsholding mit gemischter Schenkung in der beschriebenen Form von den Steuerbehörden akzeptiert wird, sind alle Handlungen zu unterlassen, welche zu einer Besteuerung aufgrund des Steuertatbestands der sog. indirekten Teilliquidation führen. Dazu gehört insbesondere auch, dass in den ersten fünf Jahren nach dem Eigentumsübergang nur Dividenden aus nach dem Verkauf effektiv erwirtschafteten Gewinnen der Unternehmung an die Finanzierungsholding ausgeschüttet werden dürfen, keinesfalls aber aus der Substanz der Unternehmung (sog. Substanzdividende). Zudem müssen die Konditionen der Darlehensgewährung einem Drittvergleich standhalten.

Vor der Durchführung der Unternehmensnachfolge mittels Finanzierungsholding-Lösung empfiehlt die Inspecta Treuhand AG daher in jedem Fall, von den Steuerbehörden ein sogenanntes Steuerruling einzuholen, in welchem bestätigt wird, dass die vorgesehene Lösung keine negativen Steuerfolgen zeitigt.

Ein Beispiel von vielen, wie man Nachfolgen kreativ lösen kann. Die Inspecta Treuhand AG hat bei Nachfolgeregelungen grosse Erfahrung. Die Experten unterstützen gerne bei allen Fragen rund um Steuern, Treuhand, Revision und neu auch Immobilien.

AUTOREN