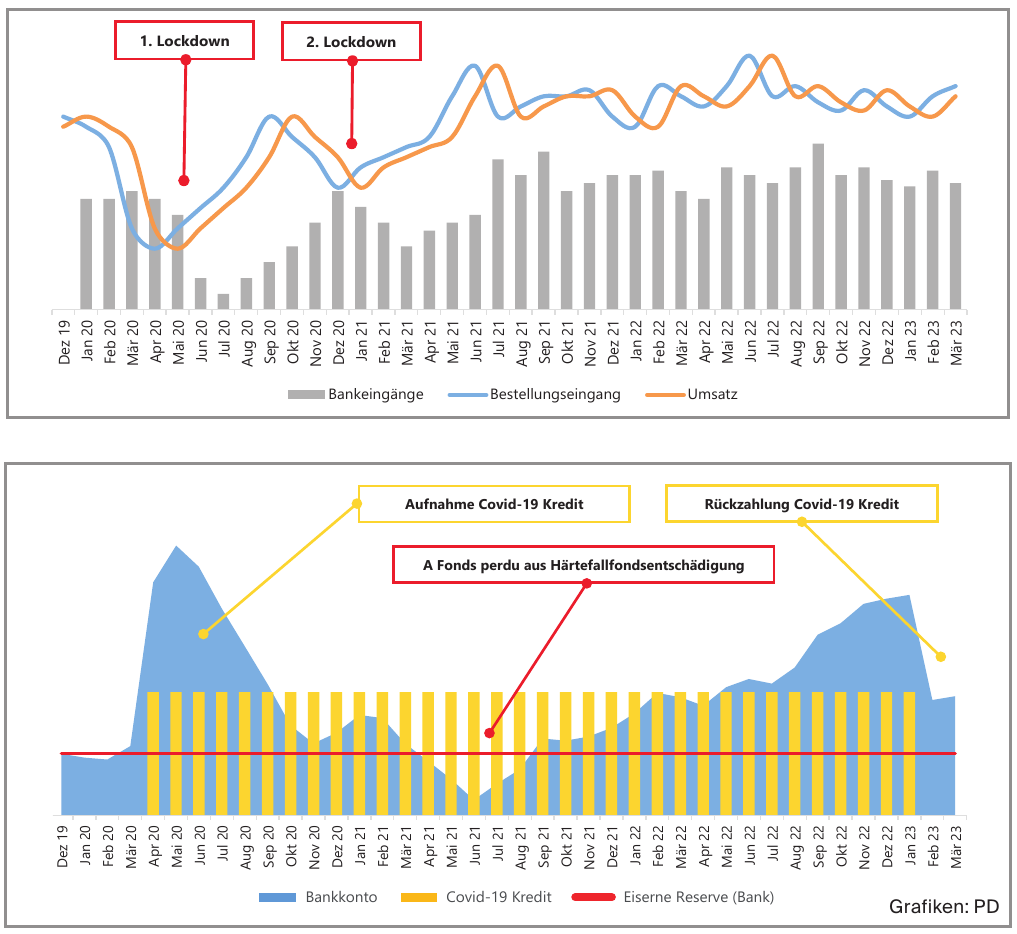

Im Juni 2020 haben die Autoren an gleicher Stelle einen Artikel publiziert, in dem die optimal geplante Rückführung der Covid-19-Kredite beschrieben wurde. Der zweite Lockdown im Frühjahr 2021 hat nun zusätzliche Herausforderungen gebracht, welche die Rückzahlung der Kredite zusätzlich erschweren. Die Finanz- und Liquiditätsplanung bleibt unverändert wichtig, weil sich die operativen Massnahmen und die Entwicklung der Wirtschaftslage erst mit Verzögerung in den Zahlen zeigen.Die Grafiken zeigen einen aktualisierten Ablauf über die möglichen Auswirkungen des zweiten Lockdowns. Nachdem der Bestelleingang und die Ertragslage im Jahr 2020 massiv beeinträchtigt wurde, hat der zweite Lockdown im Frühjahr 2021 weitere tiefe Spuren hinterlassen. Die Firma konnte im Juni 2021 die Zahlungsunfähigkeit nur durch einen A-Fonds-perdu-Beitrag aus dem Härtefallprogramm gewährleisten. Zum Glück darf im 2. Semester 2021 mit wieder steigenden Bestellungen und Monatsumsätzen gerechnet werden, was die Liquiditätslage merklich entspannt. Die normalen saisonalen Schwankungen lassen aber keinen Raum für Übermut.

Zweiter Lockdown im Frühjahr 2021 und Reaktion darauf

Die Firma verspürt ab Oktober/November 2020 aufgrund der einsetzenden Massnahmen des Bundesrates starke Bestellrückgänge und reagiert dann Anfang 2021 mit erneutem Antrag für Kurzarbeitsentschädigung. Die Firma hat eine Produktionszeit von rund zwei Monaten ab Bestellungseingang, sodass sich der Einfluss auf die Geschäftstätigkeit immer leicht verzögert zeigt. Auch die Liquidität ist noch recht stabil, bis sie dann Anfang 2021 dramatisch zusammenfällt. Die Firma beschliesst darauf im 2. Quartal 2021, beim Kanton einen Antrag auf Härtefallentschädigung zu stellen. Diesem wird gerade im richtigen Zeitpunkt im Juni 2021 stattgegeben, sodass sich die Liquidität und damit die Zahlungsfähigkeit der Firma in letzter Sekunde wieder ins Positive dreht.

Die Liquiditätsplanung ist und bleibt eine Daueraufgabe

Es ist eminent wichtig, in dieser Phase die Finanzbuchhaltung und die übrigen Reportings aktuell zu halten. In diesem einfachen Beispiel ist der Bestellungseingang die Bezugsgrösse, die sich dann für die weitere Planung recht gut fortschreiben lässt. Zur angespannten Liquiditätslage kommen auch die saisonalen Schwankungen wie z. B. die Sommerflaute hinzu. Das Geschäft ist ein Auf und Ab, was auch die psychische Belastung der Geschäftsführung hochhält. Langsam entspannen wird man sich erst im 1. Semester 2022 können, wenn sich die Geschäftsentwicklung als nachhaltig erweist. Wir gehen davon aus, dass keine weitere Lockdown-Welle übers Land zieht, wobei wir das als Planungsannahme für unser Beispiel so vorsehen und explizit keine virologische Einschätzung vornehmen möchten.

Rückzahlung des Covid-19-Kredites

Im ersten Beitrag haben wir uns für eine schrittweise Rückzahlung des Covid-19-Kredites starkgemacht. In unserer täglichen Arbeit sehen wir aber zunehmend, dass dies keinen Vorteil bringt. Solange die Kredite zinsfrei gestellt sind, besteht kein Druck für die Rückzahlung. Zudem bleiben die Restriktionen und Auflagen der Bürgschaften bestehen, bis der letzte Franken des Kredites zurückbezahlt ist und die Bürgschaft erlischt. Die Firma darf in dieser Zeit keine Dividende auszahlen und die Aktionäre dürfen auch keine Darlehen aus der Firma nehmen. Diese Restriktion ist sicher vernünftig angedacht, die Umsetzung zeigt aber auch die Klippen, die es zu umschiffen gilt.

Verändert sich ein Guthaben der Firma gegenüber dem Aktionär per Bilanzstichtag nur um einen kleinen Betrag, so ist das für die Bürgschaftsgenossenschaft auf einen Blick im Jahresabschluss ersichtlich. Dies kann auch ungeplant und zufällig passieren, wenn z. B. die Belastung für einen Privatanteil auf der Fahrzeugbenutzung nicht über den Lohn abgerechnet wird, sondern am Jahresende dem Kontokorrent des Aktionärs belastet wird. Stellen Sie hier von der Firma aus Debitorenrechnungen an den Aktionär, mit entsprechender Zahlungsfrist, oder grenzen Sie solche Positionen über die Rechnungsabgrenzungsposten ab. Dann sind das normale Geschäftsvorgänge, die innert Fälligkeit bezahlt werden können.

Gerade bei Verzinsungen von Darlehen der Firma an den Aktionär sind wir als Treuhänder in der vermeintlichen Zwickmühle. Die Merkblätter der Steuerbehörden verlangen eine angemessene Verzinsung, damit keine geldwerte Leistung an den Aktionär vorliegt; die Covid-19-Bürgschaft untersagt dies aber, wenn der Zins nicht bezahlt wird. Ein sogenannter Nicht-Zufluss von flüssigen Mitteln, also die Zinszahlung wird nur dem Aktionärskontokorrent belastet, gilt als Verwendung von Mitteln für den Aktionär. Mit etwas Planung vor dem Jahresabschluss bzw. durch geschickte Verbuchung können einige Klippen umschifft werden. Beachten Sie aber auch, dass gewisse Tatbestände bei der Abschlusserstellung nicht mehr korrigiert werden können, weil ja keine Zahlungsflüsse im neuen Jahr rückwirkend in die Aktionärskontokorrente aufgenommen werden können.

Zurückgewinnen der unternehmerischen Freiheit

Aus heutiger Sicht empfehlen wir, solange keine vertragsmässigen Rückzahlungsverpflichtungen bestehen, den Covid-19-Kredit in einer Tranche zurückzuzahlen, wenn die Liquidität dafür dann ausreicht. Aktuell sind die Kredite zinslos gestellt und werden das wohl auch noch für eine Weile bleiben.

Erst mit der vollständigen Rückzahlung des Kredites und mit dem Erlöschen der Bürgschaft erhalten Sie die volle unternehmerische Freiheit zurück. Bitte beachten Sie auch die Bedingungen, die vom Kanton mit der Verfügung zur Härtefallentschädigung einhergehen. Auch darin können versteckte Verpflichtungen enthalten sein, die Sie noch zu erfüllen haben.

Autoren

Thomas Keel

Betriebsökonom HWV,

dipl. Wirtschaftsprüfer,

Senior Partner

Keel+Partner AG,

9001 St. Gallen

Christian Zanettin

lic. oec. HSG,

dipl. Wirtschaftsprüfer,

Partner

Keel+Partner AG,

9001 St. Gallen